Prázdninové obdobie je už akosi tradične spájané

s pomenovaním „uhorková sezóna“. Pri čítaní starších

článkov v magazíne Odpady-portal.sk sa však zdá, že práve

táto uhorková sezóna je vďačným obdobím na „oprášenie“

niektorej z nekonečných tém, akou je napríklad skládková

daň.

Aj

nedávny príspevok s témou poplatkov za skládkovanie akoby

znovu naštartoval ďalšie kolo horúcej diskusie, či skutočne

platíme na Slovensku najmenej z EU28 za skládkovanie odpadov?

Je cena za jednu tonu skladovaného odpadu na Slovensku skutočne len

necelých 10 eur? A naozaj zvýšením týchto poplatkov

Slovensko vyrieši zásadné problémy odpadového hospodárstva?

Rozdielna terminológia

Nemusí to byť tak. V odborných diskusiách sa opakovane

vyskytujú terminologické zvraty a pojmy, ktoré sa

v zahraničnej praxi buď nepoužívajú, alebo majú rozdielny

význam: daň, poplatok, cena za skládkovanie (v angličtine

charge, taxes a gate fees). Tieto termíny si treba vysvetliť,

lebo ak nezačneme používať jednotné názvoslovie, tak akékoľvek

vzájomné porovnávanie v rámci EÚ28 bude absolútne zbytočné

a mätúce. A Slováci zostanú na chvoste všetkých

tabuliek ako krajina, ktorá nič neplní, len neustále „hasí“

nové a nové pripomienky z Európskej komisie.

Daň vs. poplatok – rozdiel v adresnosti

Niektoré zásadne informácie o skládkovej dani v EÚ

vyšli v internetovom denníku Odpady-portal.sk už v minulosti

(napríklad TU

a TU).

Podobné otázky sa v súčasnosti nastoľuju aj v susednom

Česku.

Podľa Bakeša (2003) je definovaná daň ako „platobný

nástroj, ktorý štát stanovuje zákonom na získanie príjmov pre

úhradu celospoločenských potrieb bez toho, aby daňovým subjektom

za to poskytoval ekvivalentné protiplnenie“. Podobne Boněk

(2001) uvádza, že „daň je povinná zákonom určená platba

do štátneho rozpočtu, ktorá je neúčelová, neekvivalentná,

nenávratná a pravidelne sa opakujúca“.

Ako uvádza Dienstbier (2006), „práve neekvivalentnosť či

nenávratnosť sú pritom považované za rozlišujúce kritérium

medzi daňou a poplatkom. Už z týchto definícii je teda

zrejme, že základnou funkciou daní je fiškálna úloha, teda

získavanie finančných prostriedkov na krytie výdavkov verejných

rozpočtov. Vzhľadom k tomu, že ochrana životného prostredia

je už tradične základnou štátnou politikou realizovanou zo

štátneho rozpočtu, majú preto niektoré dane okrem fiškálneho

aj environmentálny rozmer – plnia funkcie motivačné a alokačné.“

Podľa OECD (2001) ako tzv. ekologické dane môžeme označiť

tie, ktorých predmetom zdanenia sú skutočnosti s nepriaznivým

dopadom na životné prostredie.

Poplatok je potom definovaný ako povinná platba spojená

s protiplnením zo strany príjemcu. Takýmto protiplnením

v oblasti ochrany životného prostredia je najčastejšie

povolenie využívania ekonomických funkcii životného prostredia

(Dienstbier, 2006).

Na Slovensku sú podobne ako v Česku poplatky

najvýznamnejším ekonomickým nástrojom ochrany životného

prostredia. Naopak, vo vyspelých európskych krajinách sa

predovšetkým využívajú ekonomické nástroje formou daní. Najmä

tam, kde už prebehla tzv. environmentálna daňová reforma

(viď ďalej). Ako však uvádza Dienstbier (2006), prísne definičné

rozdiely medzi daňou a poplatkom sa líšia podľa autorov,

historických období, či podľa tradícii jednotlivých krajín

a často je táto hranica ťažko rozlíšiteľná.

Samozrejme, že netreba zabudnúť na to, že daň, ani poplatok

nepredstavujú celkovú cenu za uloženie odpadu na skládku,

ale tvoria len jednu z jeho zložiek.

Ekologická daňová reforma

Európska komisia predložila v roku 2007 tzv. Zelenú knihu

o trhovo orientovaných nástrojoch, ktorou chcela začať

diskusiu o podpore využívania trhových nástrojov pre životné

prostredie. Komisia vychádza z presvedčenia, že trhové

nástroje – ako sú dane a poplatky, systémy pre obchodovanie

s emisiami, či cielené dotácie – poskytujú flexibilné

a nákladovo efektívne nástroje pre presadzovanie princípu

znečisťovateľ platí.

OECD a Európska agentúra pre životné prostredie (EEA)

v spolupráci s Komisiou vypracovali databázu o využití

trhových nástrojov pre politiku životného prostredia a riadenia

prírodných zdrojov. Ide v podstate o „návod“, ako sa

má trh „správať“ podľa predstáv bruselských úradníkov.

Ekologická daňová reforma, na rozdiel od zavádzania priamych

ekologických daní, predstavuje špecifický nástrojový mix.

Spočíva vo vyššom zdanení prírodných statkov a súčasne

znížení zdanenia ľudskej práce tak, aby sa celková miera

zdanenia nezvýšila.

Jej cieľom je stimulovať šetrnejšie nakladanie so životným

prostredím a zároveň viesť k zníženiu nezamestnanosti

(Ščasný Bruha, 2007). Vo všeobecnosti je spojená s prechodom

od poplatkov k daniam, nakoľko výber daní je nákladovo

efektívnejší ako výber poplatkov.

Podľa Dienstbiera (2006) je ústrednou ideou ekologickej daňovej

reformy celková revízia daňových systémov, ktorá má zohľadniť

záujem o ochranu životného prostredia a trvalo

udržateľný rozvoj ekonomiky a celej spoločnosti. Protiváhou

k tomu by malo byť z hľadiska sociálneho a morálneho

zlacnenie ľudskej práce, napríklad znížením dane z príjmov,

prípadne iných platieb, či odvodov. Tým by reforma mala prispieť

k riešeniu niektorých sociálnych problémov. Výsledkom by

mala byť štrukturálna zmena daňovej sústavy bez vplyvu na

celkovú výšku rozpočtových príjmov, pričom dopad na jednotlivé

subjekty by bol závislý na ich chovaní a postoji k životnému

prostrediu.

Žiaľ, táto krásna teória na úrovni myslenia euro

úradníkov dostáva v praxi vážne trhliny. V skutočnosti

sa totiž dane z príjmu či pridanej hodnoty, sociálne odvody,

či iné platby vôbec neznižujú, naopak rastie zaťaženie ďalšími

novými environmentálnymi platbami. Príkladom na Slovensku je

v súčasnosti ukážka „ne-poklesu“ DPH, ktorá je dokonca

legislatívne zakotvená v zákone, ktorý si ale politici

účelovo dovolia ignorovať a porušovať.

Ako však uvádza Dienstbier (2006), jeden z najväčších

problémových momentov tejto reformy je totiž udržanie dlhodobej

stability rozpočtových príjmov. Zástanci a aktivisti vidia

v nej tzv. dvojaký výnos: finančný príjem, ako aj

zlepšenie environmentálneho chovania firiem a tiež vznik tisícov

nových pracovných miest. Odporcovia však poukazujú najmä na

pokles výnosov z daní, ak sa niektoré subjekty postihnuté

touto reformou radšej rozhodnú presmerovať svoje aktivity do

zahraničia. Nakoniec aj sám eurokomisár pre priemysel a podnikanie

Antonio Tajani sa už v septembri 2013 na ekonomickom fóre

v talianskom letovisku Cernobbio vyjadril: „Som síce za

zelenú politiku, ale nesmieme ju brať ako náboženstvo. Musíme

prestať s pózovaním, pretože nemôžeme obetovať európsky

priemysel na oltár klimatických cieľov, ktoré sú

nerealistické...“.

Kvôli premršteným nákladom na obnoviteľné zdroje energie

(OZE) stojí podľa neho EÚ pred „priemyselným

masakrom“. Podobný termín – „industriálny

holokaust“ – použil pred časom aj známy český geológ,

spisovateľ a filozof Václav Cílek ako proces, kedy sa ruší

priemysel v naivnej viere, že krajina bude bohatnúť vývozom

bankových služieb, počítačových hier a televíznych

seriálov. „Nikto nič nevyrába, len kamióny prevážajú

tovar sem a tam.“ A sľubované tisíce nových

pracovných miest vlastne len opakovane zamestnajú časť z masy

nezamestnaných, ktorí ostali po krachu baníctva, hutníctva či

chemického priemyslu v Európe. Prax ale dáva za pravdu skôr

skeptikom, stačí spomenúť napríklad u nás nedávne

„zajačie“ aktivity istého oceliarenského kolosu na východe

Slovenska, či labutiu pieseň baníctva na Ostravsku.

Databáza OECD/EEA

„Svätým grálom“ Európskej komisie pre zavádzanie

environmentálnych ekonomických nástrojov je teda spomínaná

databáza o využití trhových nástrojov pre politiku

životného prostredia. Podrobnejšie hodnotenie tejto databázy

OECD/EEA vypracovali Kačmárová – Kaprová (2012) vo svojej

správe o ekonomických nástrojoch ochrany životného prostredia.

Podľa ich analýzy poplatky v ČR predstavujú

platby, ktoré postihujú znečisťovanie životného prostredia

a ohrozovanie zdravia ľudí, zvierat a rastlinstva

v dôsledku ľudskej činnosti. Tie sú zavádzané s cieľom

motivovať pôvodcu znečistenia k znižovaniu negatívnych

vplyvov ich činnosti na životné prostredie.

Environmentálne dane sú potom definované ako „povinné

platby štátu bez kompenzácie protislužbou, uvalené na daňové

základy považované za zvlášť relevantné vo vzťahu k životnému

prostrediu“. Jedným z rozdielov medzi daňou a poplatkom

je podľa týchto autoriek ich funkcia.

Zatiaľ čo preväzujúcou funkciou daní je fiškálny t.j.

príjem plynúci do štátneho rozpočtu, hlavnou funkciou poplatkov

je motivovať znečisťovateľa k určitému (environmentálne

priaznivejšiemu) chovaniu. U väčšiny poplatkov je ich výnos

smerovaný do mimo rozpočtových fondov, z ktorých sú potom

financované projekty na ochranu životného prostredia. Naopak,

výnos z dane plynúci do štátneho rozpočtu (či do rozpočtu

kraja alebo obce) nemusí byť v konečnom dôsledku vôbec

využívaný na ochranu životného prostredia (viď napr. Veľká

Británia). O tom, kde končia výnosy zo skládkovej dane

v jednotlivých krajinách EU27, bolo pojednávané

v predchádzajúcich príspevkoch na túto tému.

Ako ďalej uvádzajú vo svojej analýze, za problematické však

možno považovať nejednotnú definíciu pojmov, ako je „poplatok

na ochranu životného prostredia“ a „ekologická daň“.

Podobne aj Jílková (2008) uvádza, že rozdiely medzi

jednotlivými environmentálnymi platbami sú potom v praxi

často neostré a je diskutabilné, do ktorej skupiny jednotlivé

platby zaradiť. A to nielen na národnej úrovni, ale aj na

úrovni OECD a EEA. Dochádza tak k tomu, že medzi

jednotlivými štátmi sú používané rôzne termíny pre rovnaké

finančné toky a úhrady, čo v konečnom dôsledku

sťažuje ich vzájomné porovnávanie.

Ďalším negatívnym faktorom podľa Kačmárovej – Kaprovej

(2012) je vypovedacia schopnosť informácií o ekonomických

nástrojoch na ochranu životného prostredia v databázach

OECD: „Údaje sú statické a len informačného

charakteru, nie je teda možné vykonávať hlbšie porovnávania

medzi jednotlivými krajinami, na čo dôrazne upozorňujeme, keďže

vzájomné porovnávanie je obvyklou snahou tak pracovníkov verejnej

správy, ako aj zástupcov akademickej obce.“

Problémom takýchto medzinárodných databáz, podobne ako

známych rebríčkov EUROSTATu, ostáva najmä nejednotnosť údajov

do nich vstupujúcich. Zásadným problémom v oblasti

ekologických platieb (daní a poplatkov) je nejasná definícia

účelu tohto environmentálneho nástroja, ktorá vedie k rôzniacemu

sa typovému obsahu dát za jednotlivé krajiny (K-K, 2012). Taktiež

je veľmi dôležité si uvedomiť záverečné hodnotenie oboch

autoriek: „pri praktickom využívaní databáz ekonomických

nástrojov OECD/EEA je potrebné zdôrazniť skutočnosť, že

dáta vstupujúce do týchto databáz nemôžu slúžiť na vzájomné

porovnávanie politik životného prostredia medzi jednotlivými

krajinami, nakoľko sa týkajú len dielčich nástrojov

bez väzby na komplexný stav politiky ochrany životného prostredia

vybranej krajiny ako celku.“

Inými slovami povedané – to, čo sa podarilo v jednej

krajine, ešte nemusí zaručene fungovať aj v druhej krajine.

Odomknuté auto na parkovisku v Japonsku, či Švajčiarsku,

nemusí dopadnúť rovnako aj na Slovensku alebo v Rumunsku.

O tom, že rozdiely v environmentálnych prístupoch

jednotlivých krajín EÚ28 sú spôsobené predovšetkým ich

rozdielnym ekonomickým zázemím, sme písali už v množstve

príspevkov na Odpady-portal.sk. O súvislosti medzi HDP krajiny

a úrovňou jej odpadového hospodárstva svedčí množstvo

grafov, ktoré sme prezentovali v predošlých príspevkoch.

Skládková daň a HDP

Už z tohto terminologického úvodu je teda zrejmé, že to,

čo na Slovensku (a v Česku) chápeme a nazývame poplatok

za uloženie odpadu na skládku (v zmysle zákona č. 17/2004

resp. 434/2013 Z.z.), je v ostatných krajinách, najmä

u starých členov EÚ15, kde už prebehla ekologická daňová

reforma, chápané ako skládková daň. Aj keď teda

z ekonomického či právneho pohľadu ide o rozdielne

nástroje, z podstaty veci sú to rovnaké povinné platby,

ktoré sa v konečnom dôsledku prenesú na pôvodcu odpadu

t.j. občana. A zaplatí ich výhradne zo svojich

príjmov.

V tomto kontexte môžeme teda súhlasiť s autorom

nedávneho príspevku o nízkych cenách za skládkovanie – na

Slovensku máme jednu z najnižších skládkových daní v EÚ28

= nulovú. U nás totiž nemáme zavedenú skládkovú daň,

ktorá by bola všeobecným príjmom štátneho rozpočtu, ale

poplatok za skládkovanie, ktorý je príjmom obecného rozpočtu

(§ 4 zákona č. 434/2013 Z.z.).

A podobne ako aj v iných krajinách (napríklad vo

Francúzsku) plní táto environmentálna platba aj motivačnú

funkciu – jej výška sa odvíja od úsilia pôvodcu na vytriedenie

zložiek odpadu. Na rozdiel od ekonomicky oveľa vyspelejších

krajín je tento poplatok adekvátny socioekonomickým podmienkam na

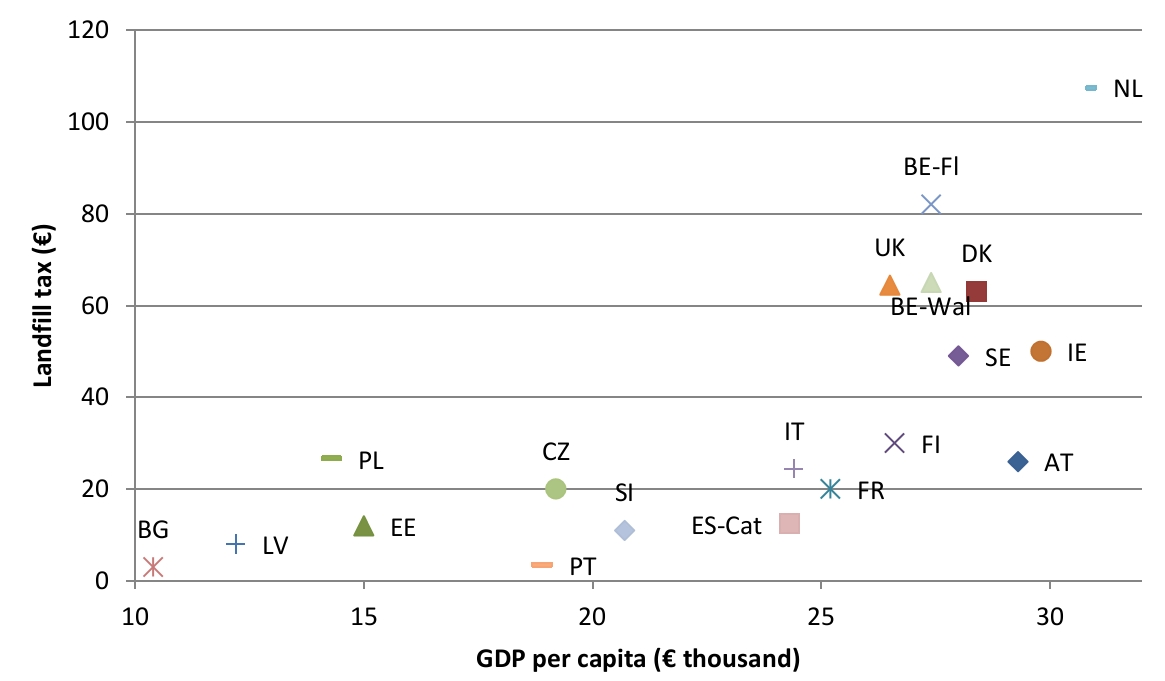

Slovensku – HDP/obyv. ako aj priemernej mzde. Len pre ilustráciu

prinášame jeden zo zaujímavých grafov zo štúdie EK (DG-ENV,

2012) o vzťahu medzí HDP krajiny a výškou skládkovej

dane z roku 2009.

Zaujímavé informácie v tomto kontexte priniesol Mazzanti

(2012) z Talianska, ktoré je v jednotlivých provinciách,

podobne ako Slovensko, výrazne ekonomicky aj sociálne diferencované

– bohatý sever a chudobnejší juh. Z toho potom vypláva

aj rozdielna výška skládkovej dane v jednotlivých regiónoch

podľa ich hospodárskej úrovne. Neprekvapí potom fakt, že v roku

2008 mali bohaté provincie ako Piemont, Benátsko či Umbria

najvyššiu daň (25 EUR) a naopak najchudobnejšie provincie

ako Kampánia, Kalabria či Molise mali daň 5-10 EUR/t.

Podobná regionálna diferenciácia platí aj ďalších krajinách

EU15 (Španielsko, Nemecko). Osobne považujeme za veľmi pokrytecké

a zarážajúce, že na jednej strane sa časť aktivistov

a politikov snaží presadiť „absolútnu sociálnu

spravodlivosť“ t.j. aby každy platil len za skutočne

vyprodukované množstvo svojích odpadov, pričom však na druhej

strane im nevadí rovnaká daň v hospodársky silne rozdielnych

regiónoch. Teda v rozpore s tým, čo v iných

štátoch EÚ15 považujú za rozumné a akceptovateľné

riešenie.

Posledný stručný prehľad o skládkovej dani v krajinách

bývalej EÚ15 priniesol nedávno Beaven (2014). Podľa neho sa

v roku 2012 skládkova daň pohybovala v krajinách ako

Rakúsko, Belgicko, Dánsko, Švédsko na úrovni 49 eur,

resp. 75 eur (2013) v Írsku a až 90 eur

(2014) v Anglicku. V porovnaní so Slovenskom sú to všetko

krajiny, ktorých HDP/obyvateľa dosahuje minimálne dvojnásobok

toho slovenského. Najvyššia skládková daň bola od roku 2011

v Holandsku aplikovaná na spáliteľný odpad, ktorá však

bola o rok nato zrušená, nakoľko negenerovala žiadne

príjmy. V apríli 2014 bola zavedená jednotná skládková

daň pre všetky odpady vo výške 17 EUR/t.

Záver

Ak sa napriek spomínaným úskaliam zo vzájomného porovnávania

ekonomických nástrojov v environmente a tak rozdielnych údajov

chceme merať s ostatnými krajinami, potom sa pozrime na

celkové platby v odpadovom hospodárstve.

V pokračovaní tohto príspevku priblížime skutočné

platby za skládkovanie komunálnych odpadov na Slovensku a ich

tzv. „dumpingové“ ceny v porovnaní so zahraničím.

Podobne ako motoristu nezaujíma pred cestou do zahraničia výška

spotrebnej dane z benzínu v tej ktorej krajine, ale

skutočná cena benzínu na čerpacej stanici, ktorú bude musieť

zaplatiť.

Zoznam použitej literatúry:

EK (DG-ENV): Use of economic instruments and waste management

performances. IV. 2012

Bakeš, M: Finanční právo. 3. akt. Vydání, Praha 2003

Boněk, V: Lexikon – daňové pojmy. Ostrava 2001

Dienstbier, F: Ekonomické nástroje ochrany životního

prostředí – otázky právní. Brno 2006

Ščasný M. – Bruha, J: Predikace sociálnich

a ekonomickcých dopadu návrhu první fáze ekologické daňové

reformy ČR, Praha 2007

Jílková, J: Analýza efektivnosti ekonomických nástroju.

Praha IEEP 2008

Kačmárova, P – Kaprová, K: Databáze OECD/EEA

ekonomických nástrojú ochrany životního prostředí: Poplatky

a daně.

Mazzanti M – Nicolli, F: Landfill diversion in

a decentralized setting, Pavia IX: 2012

Beaven, R.P. et all: A new economic instrument for

financing accelerated landfill aftercare. Waste Management 34/7,

2014

Ing. Marek Hrabčák, Geosofting, s.r.o.

© PROPERTY & ENVIRONMENT s. r. o. Autorské práva sú vyhradené a vykonáva ich vydavateľ.