Predchádzajúce číslo mesačníka Odpadové hospodárstvo

prinieslo pomerne obsiahle príspevky k novému zákonu

o odpadoch a jeho vyhláškam z pohľadu skládkovania

odpadov.

Dovoľujem si pripojiť ešte jeden pohľad z praxe. Aj keď

potreba novelizovať predchádzajúcu vyhlášku č. 283/2001,

resp. č. 310/2013 bola naliehavá, niektoré nové ustanovenia

súčasnej vyhlášky č. 372/2015 o skládkovaní odpadov

a dočasnom uskladnení kovovej ortuti nemožno považovať za

výrazný prínos a súlad s odbornými poznatkami. Možno

by bolo dobré opäť otvoriť odbornú diskusiu k ich prípadnej

novelizácii a úprave.

Veľmi diskutabilným prvkom vyhlášky je komplikovaný vzorec na

výpočet Účelovej finančnej rezervy (UFR). Táto finančná

zábezpeka prevádzkovateľa skládky slúži na uzavretie,

rekultiváciu, monitorovanie a zabezpečenie starostlivosti

o skládku odpadov po jej uzavretí (§ 24 zákona o odpadoch).

Zdôvodnenie na nový rozširujúci vzorec a presné

vyšpecifikovanie výšky UFR je pochopiteľné, ale súčasný

variant je najviac komplikovaný a najmenej šťastný.

Pochopiteľná je snaha zákonodarcu presne kvantifikovať čas

a vplyvy inflácie, dokedy bude bývalá skládka v režime

kontroly. Od toho sa napríklad odvíja finančne veľmi dôležitý

údaj na výpočet UFR.

Treba však upozorniť na doslovné znenie smernice 1999/31/ES,

ktorá v článku 13 písm. C uvádza: „Po

definitívnom uzatvorení skládky je prevádzkovateľ zodpovedný za

jej údržbu, monitorovanie a kontrolu po takú dlhú dobu, ako

to požaduje príslušný orgán, berúc do úvahy dobu, počas

ktorej by skládka mohla predstavovať nebezpečenstvo.?

Táto „taká dlhá doba? je však relatívna hodnota,

individuálna pre každú skládku. Smernica ďalej uvádza, že

„prevádzkovateľ oznámi všetky významné nepriaznivé

dopady na životné prostredie? po dobu následnej

starostlivosti a podľa rozhodnutia príslušného orgánu

„prijme nápravné opatrenia?.

Už z tejto definície je zrejmé, že predvídať a presne

finančne kvantifikovať „všetky významné nepriaznivé

dopady na životné prostredie? po dobu 30 rokov dopredu od

rekultivácie skládky je nereálne a nemožné. Akékoľvek

opravné koeficienty nespresnia ani neznížia neistotu tohto

výpočtového modelu.

Ak budeme vychádzať z toho, že absolútna väčšina

skládok na Slovensku dnes funguje v režime platného IPKZ, tak

legislatívne je uzatvorenie a rekultivácia skládky ošetrená

okrem iného aj schválením PD.

Súčasťou tejto PD je aj výpočet UFR, ktorý sa skladá

z nákladov na stavbu (rekultivácia), nákladov na monitoring

(30 rokov po uzavretí) a ostatných nákladov. Samotná

rekultivácia je stavba a podlieha stavebnému konaniu so

všetkými špecifikami. Súčasťou každého stavebného povolenia

je aj aktualizovaná PD a neoddeliteľnou súčasťou je časť

Rozpočet. Ten má svoju predpísanú štruktúru, okrem iného aj

hlavu VIII. Rezerva.

Vyšpecifikovať finančné náklady na stavebnú časť

Rekultivácie nie je pre projekčnú firmu zrejme žiadny

problém. O niečo ťažšie je už vyšpecifikovať náklady na

následný 30-ročný monitoring, pokiaľ nie je úplné

jasné, čo všetko a v akých intervaloch bude potrebné

sledovať.

Najťažšie je určiť Ostatné náklady, kam napríklad

pribudlo kosenie trávnika na povrchu rekultivovanej skládky. Sem

však patrí predovšetkým nakladanie s priesakovými vodami

a skládkovým plynom po uzavretí skládky, ako aj údržba

obvodových rigolov či sanácia zosuvov alebo sadania povrchu

skládky, prípadne údržba oplotenia a pod.

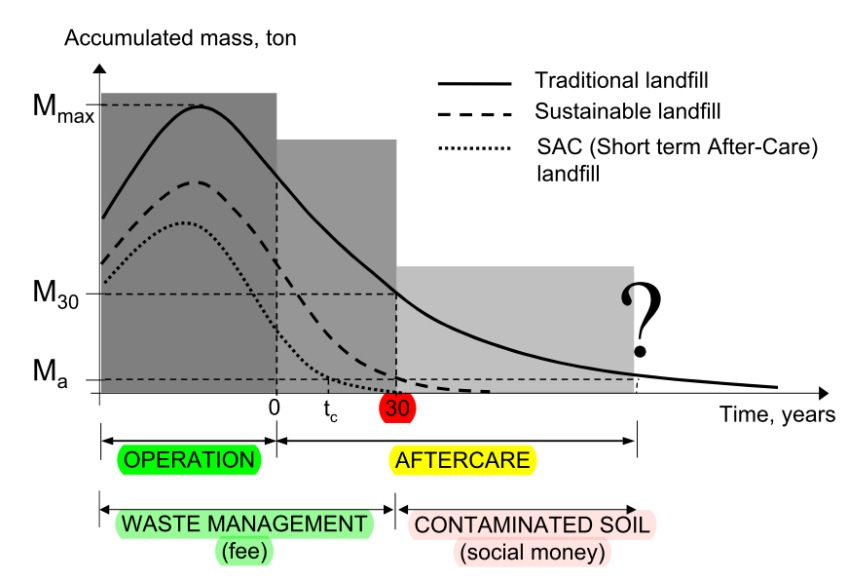

Pre pochopenie súvislosti a zložitosti celého tohto

procesu následnej starostlivosti o skládku (angl. landfill

aftercare) uvádzame nasledujúce poznatky podľa Heyera – Stegmana

(2005). Vo všeobecnosti sa v odbornej verejnosti a následne

aj legislatívnom procese v EÚ prijala táto ich schéma

hmotnostnej bilancie skládky (viď graf).

Počas celej doby prevádzky skládky dochádza k akumulácii

odpadov na skládke, a teda sústreďovaniu „masy?

špecifických látok Mmax (papier, plasty, kovy, BRO,

inertný odpad atď.).

Časť z tohto odpadu ostáva trvalo v telese skládky,

časť podlieha fyzikálno-chemickým zmenám a pevná hmota

prechádza do plynu alebo kvapaliny a časom migruje z telesa

skládky. Čiastočne už počas prevádzky skládky, ale aj po jej

uzatvorení.

Empiricky bola stanovená v mnohých legislatívach perióda

30 rokov po uzatvorení skládky. Náklady na celý waste

management, t. j. počas prevádzky skládky a aj do doby

t30 by mali byť hradené zo skládkového poplatku (fee).

Avšak, ako je z tohto grafu zrejmé, koncentrácie látok M30

v čase t30 môžu byť pre niektoré skládky alebo

pre niektoré špecifické látky vyššie, ako sú akceptovateľné

koncentrácie Ma.

V takom prípade bude potrebné aj po 30 rokoch od ukončenia

rekultivácie vynaložiť ďalšie finančné náklady na ich

elimináciu (social money). To znamená, že akokoľvek sa snaží

legislatíva EK presne a jednoznačne kvantifikovať všetky

tieto náklady a zahrnúť ich do skládkovej dane či poplatku,

fyzicky to nie je možné a vždy to bude len nejaký odhad,

resp. predpoklad.

Matematické vyjadrenie tohto javu predstavuje vzorec podľa

Heyera – Stegmana (2005) exponencionálneho poklesu znečistenia,

resp. uvoľňovania látok z akumulovaného útvaru (skládky)

do prostredia:

Ct = Co * e-k*t

pričom Ct predstavuje koncentráciu

látok v budúcom čase t, Co je

vstupná koncentrácia na začiatku merania, k je polčas

rozpadu danej látky a t je testovaná doba. Pre

modelovú skládku po rekultivácii potrebujeme riešiť nakladanie

s priesakovými vodami. Tie sa budú tvoriť aj naďalej, aj keď

v menšej miere ako pred uzatvorením.

Ak použijeme napríklad bežné vstupné koncentrácie NH4

= 50 mg/l a Cl- = 1 000 mg/l (ako najčastejšie

kontaminanty priesakových vôd zo skládok komunálneho odpadu)

a dosadíme konštanty polčasov rozpadu podľa týchto autorov,

tak podľa rovnice dostaneme po 30 rokoch nasledujúce koncentrácie:

amoniak = 30,8 mg/l

chloridy = 532,5 mg/l

Čo sú zrejme hodnoty, ktoré máloktorý vodoprávny orgán

povolí vypúšťať priamo do recipientu. Takže ostáva povinnosť

aj naďalej túto vodu čistiť na skládke (náklady na energiu

a obsluhu) alebo voziť na externú ČOV (doprava + stočné).

Relatívne prijateľné koncentrácie (t. j. 10 mg/l pre amoniak

a 198 mg/l pre chloridy) nastanú podľa tohto modelu až po cca

77 – 98 rokoch.

Podobné závislosti platia aj pre emisie skládkového plynu, aj

keď tam je polčas rozpadu výrazne kratší, a teda aj pokles

exponenciálnej krivky je podstatne rýchlejší. Samozrejme,

v priamej závislosti od uloženého odpadu a rýchlosti

jeho biodegradibility.

Presne špecifikovať už v termíne kolaudácie skládky

(kedy sa určuje výška UFR), ako dlho po rekultivácii bude

potrebné zachytávať, spaľovať, resp. biologicky oxidovať

unikajúci metán zo skládky, aby výsledné koncentrácie boli

v súlade s emisnými podmienkami, je veľmi iluzórne.

Najmä v súvislostiach s pripravovaným odklonom BRO od

skládkovania, čo bude mať určite vplyv aj na produkciu LFG. Ak to

prenesieme do grafu, tak výrazne zníženie príjmu MBRO

na skládky spôsobí aj nižšiu krivku (čiarkovaná alebo

bodkovaná).

Je otázne, či tento odklon bude taký výrazný, aby spôsobil

merateľný pokles metánu v čase t30

až pod minimum, nevyžadujúce žiadne ďalšie náklady na jeho

zachytávanie. Nehovoriac už o tom, že 30 rokov je dosť dlhá

doba na ďalšie legislatívne zmeny, resp. sprísnenie emisných

limitov. Napríklad na Slovensku dnes nemáme žiadny limit pre

fugitívne emisie metánu zo skládok. Ak by v niektorej

pripravovanej novele smerníc o skládkach alebo odpade došlo

k takejto požiadavke (napr. Rakúsko max. 5 kg CH4/m2/r),

môžeme očakávať nové povinnosti a finančné náklady aj

pre dnes už uzatvorené a rekultivované skládky. A aj

keď sa súčasný vzorec pre UFR doplní o ďalšie položky,

ťažko možno predpokladať 100 % vykrytie týchto nákladov.

Z tohto modelového výpočtu vyplýva, že akékoľvek indexy

a konštanty nespresnia hodnotu UFR tak, aby v budúcnosti

pokryla všetky skutočné náklady. Toto opäť smeruje k popieraniu

fyzikálnych zákonitostí, ako nedávno konštatovali niektorí

odborníci v afére s nemenovanou automobilkou a jej

emisiami do ovzdušia.

Namiesto komplikovaného vzorca na výpočet UFR by tak postačoval

oveľa jednoduchší spôsob určenia jej výšky pomocou kolónky

REZERVA, ako percentuálny podiel z celkových nákladov

rekultivácie.

© PROPERTY & ENVIRONMENT s. r. o. Autorské práva sú vyhradené a vykonáva ich vydavateľ.